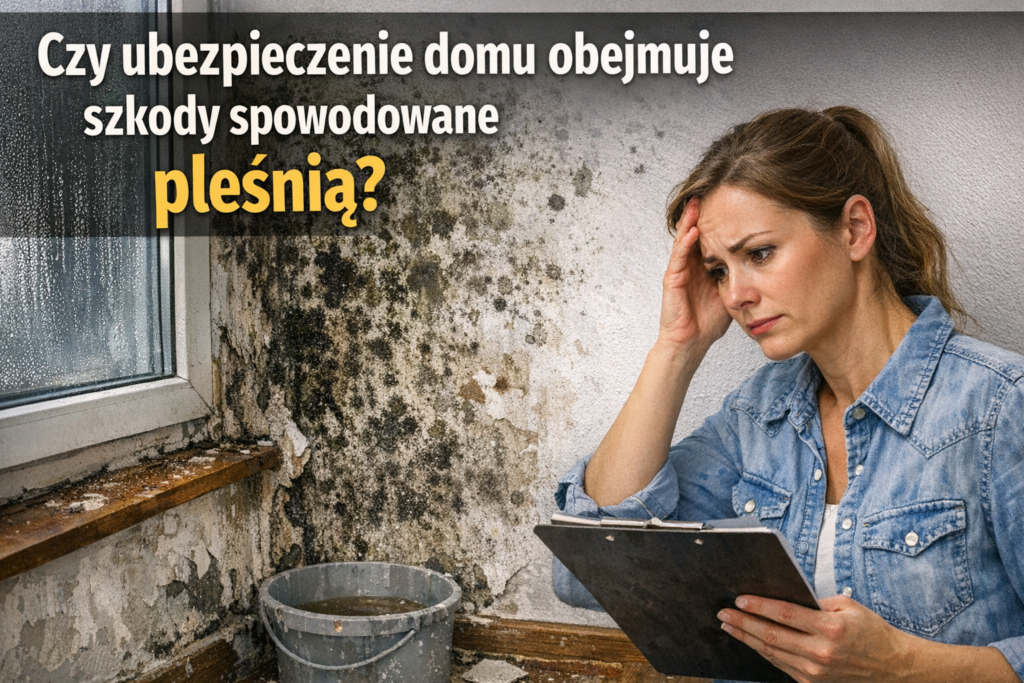

Czy ubezpieczenie domu obejmuje szkody spowodowane pleśnią?

Pleśń w domu potrafi pojawić się po cichu, a potem rośnie jak nieproszony lokator, który szybko przejmuje kolejne kąty. I wtedy pojawia się kluczowe pytanie: Czy ubezpieczenie domu obejmuje szkody spowodowane pleśnią? Odpowiedź brzmi: czasem tak, ale bardzo często nie wprost. Wszystko zależy od przyczyny pleśni, zapisów w polisie oraz tego, czy da się udowodnić nagłe zdarzenie, a nie długotrwałe zaniedbanie.

W tym artykule wyjaśniam prostym językiem, jak to zwykle wygląda w praktyce, na co zwrócić uwagę w OWU (czyli w warunkach ubezpieczenia) i jak zwiększyć szanse na wypłatę odszkodowania, jeśli pleśń pojawiła się po zalaniu lub awarii.

Czy ubezpieczenie domu obejmuje szkody spowodowane pleśnią?

Najczęściej ubezpieczyciel patrzy na to tak: pleśń sama w sobie jest skutkiem, a nie przyczyną. Czyli firma sprawdza, co doprowadziło do wilgoci.

Jeśli pleśń pojawiła się, bo coś wydarzyło się nagle, na przykład pękła rura i zalało ścianę, wtedy jest większa szansa, że szkoda zostanie uznana. Jeśli jednak wilgoć zbierała się miesiącami (np. brak wentylacji, nieszczelne okno, nieogrzewany pokój), to zwykle traktuje się to jako problem eksploatacyjny, czyli związany z użytkowaniem. A to często jest wyłączone z ochrony.

Kiedy pleśń może być objęta ochroną ubezpieczenia?

W praktyce wypłata odszkodowania jest możliwa, gdy pleśń jest skutkiem zdarzenia, które jest w polisie, i da się to sensownie pokazać w dokumentach oraz na zdjęciach.

Awaria instalacji wodnej lub grzewczej (np. pęknięta rura, nieszczelny zawór)

Zalanie przez sąsiada (w budynkach wielorodzinnych)

Szkoda po burzy, nawałnicy lub uszkodzeniu dachu (jeśli woda dostała się do środka)

Pożar i akcja gaśnicza, po której została wilgoć w przegrodach

Jeśli jesteś na etapie sprzątania i zabezpieczenia mieszkania, czasem przydają się różne rozwiązania do usuwania zabrudzeń po remoncie, ale pamiętaj: zanim cokolwiek na stałe zlikwidujesz, zrób dokumentację dla ubezpieczyciela.

Czy ubezpieczenie domu obejmuje szkody spowodowane pleśnią?

W umowach ubezpieczeniowych powtarza się kilka typowych wyłączeń. To one najczęściej „blokują” wypłatę. Warto o nich wiedzieć, zanim zgłosisz szkodę, bo wtedy łatwiej przygotować argumenty i dowody.

Czy ubezpieczenie domu obejmuje szkody spowodowane pleśnią, jeśli problem narastał latami?

Najczęściej nie. Ubezpieczyciele zwykle odmawiają, gdy pleśń wynika z długiego procesu, np. powolnego zawilgocenia ścian, braku wietrzenia, źle działającej wentylacji, suszenia prania w małym pomieszczeniu bez okna.

Z ich punktu widzenia to coś, czemu można było zapobiec. A polisa ma chronić przed zdarzeniami nagłymi i losowymi, a nie przed skutkami codziennych nawyków lub braku remontu.

Brak konserwacji, brak napraw, „przymknięcie oka” na kapanie z rur

Stare nieszczelności w łazience lub kuchni

Wilgoć technologiczna po remoncie, gdy pomieszczenie nie schnie prawidłowo

Stałe podciąganie wilgoci z gruntu w źle zaizolowanym budynku

Jeśli masz w domu ślady po wcześniejszych pracach i chcesz uporządkować powierzchnie, czasem przydają się technologie pomagające w czyszczeniu, ale w kontekście szkody ubezpieczeniowej kluczowe jest: najpierw dowody, potem działania.

Czy ubezpieczenie domu obejmuje szkody spowodowane pleśnią?

Duża część sukcesu to przygotowanie. Z mojego doświadczenia (również z rozmów z osobami po zalaniu) wynika, że wiele odmów nie wynika z „złej woli”, tylko z braków w zgłoszeniu. Jeśli nie pokażesz, skąd wzięła się woda i kiedy to się stało, ubezpieczyciel może uznać, że to problem stary.

Jak zgłosić szkodę, żeby zwiększyć szansę na wypłatę?

Najlepiej działa prosta, uporządkowana dokumentacja. Traktuj to jak opowiadanie historii: było sucho, wydarzyło się zdarzenie, pojawiła się wilgoć, potem pleśń.

Zrób zdjęcia od razu: źródło wycieku, mokre miejsca, uszkodzenia

Spisz daty: kiedy zauważyłeś zalanie, kiedy zaczęły wychodzić plamy

Zachowaj rachunki: hydraulik, osuszanie, materiały do naprawy

Poproś o protokół: od administracji, wspólnoty, sąsiada lub fachowca

Nie wyrzucaj od razu zniszczonych elementów (jeśli to możliwe)

Jeżeli po zalaniu musisz szybko doprowadzić ściany do porządku, czasem pojawia się temat czyszczenia twardych powierzchni i śladów po pracach. W takich sytuacjach pomocne bywają informacje o bezpiecznych metodach usuwania zabrudzeń, ale pamiętaj, że osuszanie i usuwanie przyczyny wilgoci jest ważniejsze niż samo zamalowanie plam.

Czy ubezpieczenie domu obejmuje szkody spowodowane pleśnią?

Jeśli masz w głowie jedno zdanie do zapamiętania, to niech będzie to: Czy ubezpieczenie domu obejmuje szkody spowodowane pleśnią? Zwykle tylko wtedy, gdy pleśń jest skutkiem nagłego zdarzenia objętego polisą, a nie wynikiem długiego zawilgocenia i zaniedbań.

Co sprawdzić w polisie i co zrobić na przyszłość?

Warto raz na jakiś czas wrócić do dokumentów ubezpieczenia, bo wiele osób ma polisę „na wszelki wypadek”, ale nie zna jej ograniczeń. A pleśń to temat, przy którym szczegóły mają znaczenie.

Sprawdź w OWU wyłączenia dotyczące wilgoci, grzyba i pleśni

Zobacz, czy masz rozszerzenia o szkody wodne i koszty poszukiwania wycieku

Dbaj o wentylację i ogrzewanie, bo to najprostsza tarcza przeciw wilgoci

Reaguj szybko na drobne przecieki, zanim staną się dużym problemem

Gdy planujesz prace naprawcze po zalaniu, czasem pojawiają się również kwestie usuwania starych warstw z powierzchni. Wtedy mogą przydać się szczegóły dotyczące przygotowania podłoża, a przy bardziej uporczywych pozostałościach niekiedy pomocny bywa też preparat do czyszczenia powierzchni. Jeśli chcesz poznać jedną z takich opcji, możesz sprawdzić opis produktu, ale najpierw zawsze usuń przyczynę wilgoci i upewnij się, że masz zakończoną dokumentację do ubezpieczenia.

Podsumowując: ubezpieczenie może pomóc, ale pleśń to temat, w którym liczy się przyczyna, czas i dowody. Jeśli działasz szybko, zbierasz dokumenty i potrafisz pokazać, że problem zaczął się po konkretnym zdarzeniu, masz realnie większą szansę na uznanie szkody i wypłatę odszkodowania.